期貨逼空是什麼意思?為何會被逼倉?對交易有何影響?

在期貨交易或股票交易中,會聽到過“逼倉”和“逼空”這一個專業名詞。那麼,“逼倉”和“逼空”都是什麼意思,為何會被逼空,對交易有何影響?

這篇文章將介紹“逼倉”是種什麼操作?以及歷史上知名的幾次期貨逼空事件!

文章目錄

一.逼倉是種什麼意思?逼空又是什麼意思?

逼倉(英文Market Corner)是指大型投資者利用資金優勢,控制期貨交易頭寸或壟斷可供交割的現貨商品,故意抬高或壓低期貨市場的價格,逼迫對方違約或以不利價格平倉,從中牟取暴利的行為。

逼倉,一般分為“空逼多”和“多逼空”兩種,“逼空”指的就是“多頭逼迫空頭”的意思。

“逼空”中的關鍵詞就是“逼”,也就是說,做空的人不是自願,而是被迫平倉的。一般來說被逼平倉只有一種原因:保證金不足。

逼倉屬於期貨市場上的市場操縱行為,其直接後果是使期貨市場價格嚴重地背離現貨市場的真實價格。

股票逼空

做空者一般都採取借股賣空的方式來進行,即以一定保證金作為抵押,從券商那裡借來股票進行放空,伺股票下跌之後,再以較低價格買回還給券商。

這里通常保證金只是所借股票的一部分(比如出資一百萬借來一千萬的股票),以達到槓桿的目的。

而如果股票上漲的幅度太大,以至於超出了保證金的額度(比如一千萬的股票上漲10%),那麼放貸方(券商)就有權利逼倉,也就是強制借股者要么立即補足保證金,要么立即歸還所借的股票。而此時的借股者通常就只能選擇高價從市場上回購大量的股票,從而進一步推高股價。

2021年發生的【遊戲驛站GME】就是一個“股票逼空”的例子。美股的“世紀逼空大戰”以華爾街空頭“爆倉”而收尾。甚至很多美股券商,不得不以限制交易的方式來控制散戶的逼空!

因此,股票不要輕易做空,做多損失有限,而做空損失無限!

PS:逼空和軋空兩者意思雖然有些相似,但是兩個概念。

軋空:如果股市反彈太快,做空投資人競相進場補倉,又受到出借方的買壓,部分做空者不得不以高價買回股票,沒能如預想那樣低價買入,稱之為軋空。

期貨逼空

逼空一般出現在可交割的現貨量不大的情況下,逼空者是市場中的買方,它既擁有大量的現貨頭寸又擁有大量的期貨頭寸,這樣可以使沒有現貨的空方或賣方在進入交割月以後只好以較高價格平掉自己的部位,期貨價格一般會偏離現貨價格較遠,這就是期貨逼空。

二.“逼倉”是種什麼操作?為何會被逼空?

逼空行情通常出現在股票或期貨市場上,上漲的時候是多逼空,下跌的時候就是空逼多。

比如說價格連續上漲,漲勢迅猛,導致空頭因為保證金不足而被迫停損離場,可以說是多頭在“逼空”;反之是“逼多”。

期貨市場絕大多數都是多逼空,空逼多比較少見。

為什麼多逼空比較常見呢?

因為作為空頭要向市場交貨,空頭賣空的數量可能遠遠超出自己所擁有貨物的數量,或者它的貨物的質量達不到交易所規定的交割標準。

當臨近交割的時候,多頭可以利用自己的資金優勢或者信息上的優勢讓價格一直上漲。

多頭的想法是“不管什麼價格,我就是要買現貨”。其實多頭也不一定真的要買現貨,它只是想逼迫空頭砍倉,自己達到獲利平倉的目的,不過它是有這樣的底氣的。

這個時候作為空頭是沒有底氣的,因為手裡確實沒有可交割的貨物,同時賬戶又有著大幅的虧損,壓力就非常大了。

資金承受不住或者心理承受不住就會被迫砍倉。所以市場上多逼空是比較常見的。而比較惡劣的空逼多事件就是2020年疫情期間WTI原油期貨價格跌成負值,這個比較少見。

空逼多是空頭往市場拋貨,打壓價格,多頭只要有資金一般都有接貨的能力,不像多逼空,空頭確實沒有交貨的能力。只要有接貨的能力逼迫多頭砍倉是比較困難的,所以空逼多並不常見。

期貨逼空需要些條件?

一般來說,逼空發生有以下三個前提。

(1)庫存減少

庫存/倉單,逼空形成前,庫存往往處於歷史低位

(2)持倉量大

合約即將交割。而且臨近交割日期時持倉量依舊巨大。

(3)基本面-供求失衡

期貨價格偏離現貨太多。供求失衡,從而造就了大宗商品價格極度扭曲和血腥的逼空行情。

三.期貨市場上著名的逼倉事件

在倫敦金屬交易所(LME)的歷史上,發生過多起期貨逼空事件。

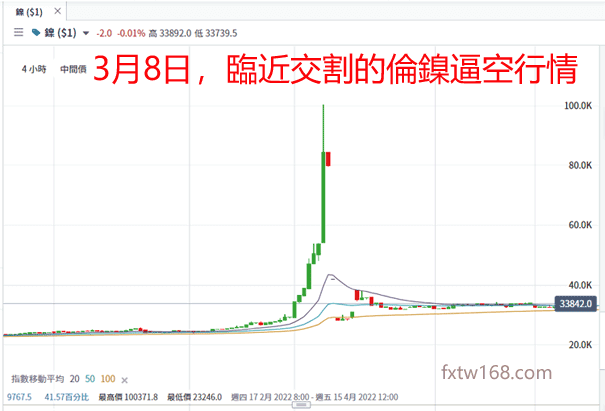

【青山倫鎳逼倉事件】

2022年3月7日、8日,倫敦金屬交易所(LME)鎳發生逼倉事件,鎳期貨價格分別上漲72.67%、59.05%,達到歷史極值。

倫鎳作為被逼倉的品種,顯性庫存已處於歷史低位,適逢歐美對俄展開經濟和金融制裁,強化了市場對於鎳供給減弱的預期。在這樣的預期下,國際投機資金以青山集團集中持有的大額空頭保值倉單為對手方,展開了多頭逼

空行為,使得鎳價大幅上行。

多頭資金押注在對俄製裁下,中國青山集團無法獲得俄鎳供應來完成可交割鎳的交貨,從而只能在保證金壓力下被迫平倉。

當晚因市場內的外資多頭逼空,青山控股20萬噸空單岌岌可危,後者正籌錢補足保證金,而伴隨鎳價大漲,後者浮虧超120億美元。

這種情況下,必須追加保證金以保證持倉不會被平倉。但隨著市場價格不斷上漲,浮虧越來越大,需要追加的保證金就越來越多。如果沒有足夠的保證金,按照倫敦金屬交易所的規則,經紀公司也有權強行把你的持倉平掉。

【住友商社倫銅期貨事件】

1994-1996年被稱為“錘子先生”的住友商社交易員濱中泰男,以需要套期保值為由,長期大量買入多頭銅期貨合約,企圖以此影響銅市場價格。

倫敦三月期貨銅價從1993年年底的1650美元/噸左右一直飚升至1995年年初的3075美元/噸高位。濱中泰男的銅期貨頭寸在100―200萬噸之間,而控制的LME銅倉單最高時佔交易所的90%之多,這導致銅的現貨升水多次觸及300美元/噸的溢價,獲利頗多。

但過高的期銅價格吸引了大量短期投機者入市做空。就此,“錘子先生”的逼空和倫銅保衛戰正式打響。

1995年初以美國的量子基金、羅賓遜老虎基金,加拿大金屬貿易商Herbert Black為代表的歐美交易商在3000美元之上開始看空銅價,並針對濱中泰男所在的住友商社發起了聯合圍剿。

5月美歐聯合空頭的拋售將價格最低打壓到2670美元,但濱中泰男依舊不慫繼續做多,並將價格重新拉回到3000美元之上,且穩定較長時間,使得聯合空頭集體告敗。

然而脫離了實體需求的銅市價格最終還是空中樓閣。 95年末倫敦金屬交易所開始調查現貨升水以及庫存的異常情況銅價開始走跌,96年6月美國商品期貨交易委員會和倫敦金屬交易所宣布對住友採取限制措施,成為壓垮倫銅逼空的最後一根稻草。

倫敦銅價徹底奔潰,短短一個多月中,從2720美元/噸一路狂洩至1700美元/噸,跌幅超過1000多美元。住友商社的損失高達40億美元,聲譽和後來的經營都帶來了巨大的影響。濱中泰男由於未經授權非法交易被判入獄7年。

四.如何避免“被逼倉”?

歷史上,很多“期貨逼空”事件都是由於企業不當的“做空套期保值”而被引起的。

無論是「住友商社倫銅期貨事件」,還是「青山倫鎳逼倉事件」,都是企業內控制度不健全是導致期貨套期保值交易變為投機交易的主要因素。

對於金融衍生品投資的市場風險應有全面認識,在商品牛市期,做空風險巨大,有可能出現巨額損失!

如何避免被逼倉

那麼投資者應該如何避免被逼倉呢?不妨關注商品期貨合約兩大特徵:

一是臨近交割日期,合約持倉量依然巨大;二是合約價格偏離現貨太多。遇到這樣的合約,投資者最好敬而遠之。

另外,逼倉一般發生在臨近交割的小品種合約身上,因為品種小意味著更容易操控市場。

一些期貨券商會在商品期貨價格波動劇烈的情況下,為了規避高風險,會限制用戶交易。

比如,2022年3月,俄烏戰爭期間,倫敦小麥期貨出現連續漲停,外匯交易商IG.com一度關閉了小麥期貨CFD交易。

2022年1月【遊戲驛站GME】的“股票逼空”戰期間,由於清算所的抵押要求被不斷提高,Robinhood、微牛證券、Etoro等券商禁止客戶買入被逼空股票。

五.什麼是做空套期保值?

根據套期保值原理,套期保值所需要的期貨合約的數量是根據投資者將來交易的現貨量的多少來確定的。

對於空頭套期保值來說,即使進行完全套期保值,所賣空的期貨合約也只能與企業所持有的現貨或者將來會持有的現貨的數量相當。一旦超過這個數額,就需要承擔額外的頭寸風險,套期保值就變成了投機。

期貨套期保值

是指企業通過持有與其現貨市場頭寸相反的期貨合約,或將期貨合約作為其現貨市場未來要進行的交易的替代物,以期對沖價格風險的方式。

買入套期保值

又稱多頭套期保值,是指套期保值者通過在期貨市場建立多頭頭寸,預期對沖其現貨商品或資產空頭,或者未來將買入的商品或資產的價格上漲風險的操作。

賣出套期保值

又稱空頭套期保值,是指套期保值者通過在期貨市場建立空頭頭寸,預期對沖其目前持有的或者將來賣出的商品或資產的價格下跌風險的操作。

要實現“風險對沖”,必須具備以下條件:

第一,期貨品種及合約數量的確定應保證期貨與現貨頭寸的價值變動大體相當。

第二,期貨頭寸應與現貨頭寸相反,或作為現貨市場未來要交易的替代物。

第三,期貨頭寸持有的時間段要與現貨市場承擔風險的時間段對應起來。