外匯經紀商的流動性來自哪裡?外匯流動性風險有哪些?

在談論外匯經紀商時,“流動性”是被涉及最多的話題之一。流動性在外匯交易中的重要性很明顯,因為它是影響交易盈利的關鍵因素。

一家外匯經紀商的報價是否有足夠的吸引力,是否能提供流暢的交易環境,交易者在外匯平台是否較少遭遇滑點,交易成本的多少,是否會遭遇大幅跳空甚至無法買賣等,這些都很大程度上取決於經紀商所對接的流動性。

在金融市場擁有更大的流動性可以使交易流程更容易,並使匯率定價更具競爭力。那麼,誰為外匯市場提供流動性?

誰為外匯市場提供流動性?

金融市場的資金池由銀行、基金、證券及其他市場參與者共同構成。流動性是指投資者根據市場的基本供給和需求狀況,交易金融產品的能力或行為。當你進行做多或做空時,必然存在許多家可以反向賣出或者買入該金融產品的流動性供應商。

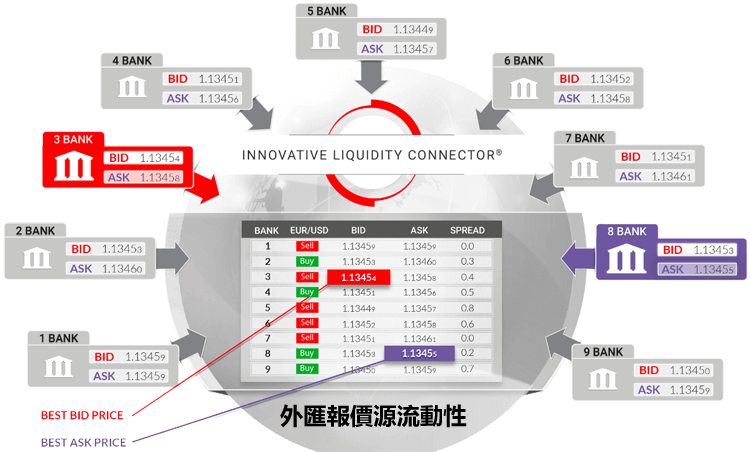

幾種類型的市場參與者為外匯市場提供流動性,從而增加了外匯流動性量。其中包括中央銀行、主要商業和投資銀行、對沖基金、外國投資經理、外匯經紀商、零售交易商和高淨值個人等。

外匯市場中的頂級流動性提供商被稱為一級流動性提供商。這些投資銀行由擁有大型外匯部門的大型投資銀行組成,這些投資銀行為其進入市場的外匯對提供買入/賣出報價,通常為其客戶提供一系列其他服務。

當一些外匯經紀商需要建立各自的零售業務時,它們首先要做的事情就是找到流動性的提供者。但流動性供應商之間也有很大的區別,越頂級的流動性供應商提供的流動性也越好。

什麼是流動性供應商?它是如何運作的?

外匯流動性供應商簡稱外匯LP,是把客戶的訂單清算到國際市場的接收方,流動性提供商提供銀行間外匯市場的流動性數據服務,抓取最優的價格反饋給下游的零售外匯經紀商。

這些流動性提供商專注於流動性技術開發,為中小外匯經紀商的STP/ECN模式提供技術支持,業內比較有名的有Fortex、CFH、Leverate等。

另外,流動性提供商一般會與兩家以上的大型銀行對接,通常會將另一個備用,以保證流動性的持續穩定。

流動性,是需要在同一個價格有買單又有賣單才會形成流動,流動性會影響交易成本的原理很簡單,如果你在一個價格上面拋出很多單子,而市場上並沒有這麼多同時想要買的人,你就只能降低價格去尋找更多的買家,這就是流動性不足而導致的交易損失,也就是外匯交易過程中會出現滑點(當然這裡是指正常的滑點)的原因。

因此,單子越多,買賣量越大的地方,當然流動性也就越好,極端的情況,所有人都同時只想賣掉手裡的單子的時候,流動性也就枯竭了,價格也會一降再降,就是所謂的閃崩。

所以最頂級的流動性,主要就來自世界級的大銀行,主要包括美國銀行、花旗銀行、巴克萊銀行、摩根士丹利、高盛國際、瑞銀集團,也有一些保險和基金公司。

理論上所有訂單的終點都是在這些銀行,那這些銀行又怎麼處理呢?

——對沖

——對沖不完的呢

——互相拋

對於銀行來說,某一家銀行如果接受了太多訂單,持有過多的淨頭寸,是一件風險很大的事情,所以比如說一個銀行對沖完畢後,手裡還有一萬手歐美空單,它就會對自己銀行間的伙伴們喊出一個價格,手裡有足夠多單的銀行,就會接走這些單子,平掉頭寸。

當然,市場上並不可能永遠是一半空單一半多單,這些銀行互相拋也解決不掉的部分,就是銀行的風險頭寸部分,也是用以投機盈利的部分,這部分不會過多。

所以銀行也會根據自己的風控系統來判斷哪些單子是要的,哪些單子是不要的,在某個貨幣對走勢一邊倒的情況下,銀行也不會傻傻的吞下反向的單子,市場的流動性也會變差。

外匯經紀商的外匯流動性來源?

一般的零售外匯經紀商基本上無法與一級流動性供應商直接對接,因為一級流動性供應商只會與他們所認為的財務穩定的機構對接流動性,以減少交易對手風險。對於大部分經紀商來說,直接連接大型銀行需要100萬美元的保證金,並且需要在每個月為銀行創造10萬美元的利潤。

除此之外,還有高要求的技術門檻,需要英國、美國、日本、香港或新加坡的監管。這是普通的零售外匯經紀商難以達到的。

所以大部分零售外匯經紀商並不直接與大型銀行聯繫,而是通過流動性提供商獲取流動性。

在外匯行業內所談論的流動性供應商多指一級流動性供應商或者與其息息相關的一級經紀商。很多大型的在線經紀商(如IG集團、IB盈透、LMAX、OANDA(安達)、CMC、Swissquote、Dukascopy…..等等)從中選取最優的報價(即點差最小),來執行大量的訂單。他們是中小型外匯平台的的流通商,也兼職做一些零售業務!

這些大型經紀商除了需要決定應該提供多少點差,佣金以及滑點給客戶,此外還需要決定在風險出現時承擔風險還是轉移給別人。因此,這些大型券商的交易環境往往會優於中小券商。

舉個例子,IG集團是全球最大的差價合約交易商,ThinkMarkets的部分原油和股票的報價源就是來自IG,而IG的美國股票等報價源來自花旗銀行!IG扮演了流通商的角色!

我們在Ptt(批踢踢實業坊)上討論的外匯平台中IG很少有負面評價。主要是因為IG是一家流動性供應商,規模夠大,以機構服務為主,更多是為專業交易者服務。在點差、交易執行速度和信譽度方面更有優勢。

外匯流動性風險有哪些?

即使外匯市場是全球流動性最充足的市場,但零售外匯經紀商自身提供給客戶的流動性與整個外匯市場的流動性沒有多大的相關性,所以這裡所說的流動性風險是指由經紀商自身流動性不足所導致的風險。

那麼,在什麼情況下,交易者會面臨這類流動性風險?

當交易者在一些STP/ECN交易平台商做交易時,往往會存在一些流動性風險。由於STP/ECN模式的經紀商只是作為一個中介來替客戶把交易傳遞給流動性供應商,這種模式會降低交易對手風險,同時也轉移了經紀商與客戶群體之間的矛盾。

然而在市場極度不穩定的時期,交易者也會經歷一些流動性風險,交易者會因為缺乏流動性而難以出場,從而造成巨大的損失。

外匯市場上那些主要的貨幣對在大多數時間裡都是很穩定的,因此在點差非常小或者價格接近上一次交易價時,一級流動性供應商仍然可以盈利。

然而在及其不穩定的時期,這些流動性供應商要採取一些措施來免受這些波動所帶來的風險,因此這也就導致了流動性供應商會選擇完全撤出流動性或者提供一個與前一次成交價格幅度有著巨大差距的報價,那麼交易者就無法出場或者會導致他們在一個不合理的價格出場。

瑞郎黑天鵝事件導致當時全球最大的外匯交易商FXCM差點破產

一個最典型的例子就是發生在2015年的瑞郎危機,瑞士央行在沒有提前警告的情況下宣布瑞郎脫鉤歐元,大部分流動性供應商選擇完全撤出他們為外匯經紀商所提供的在瑞郎相關貨幣對上的流動性,有一部分流動性供應商仍選擇繼續提供報價,但這些報價與上一次瑞郎的成交價格幅度有很明顯的差距。

這導致了市場上流動性枯竭,大量交易者的賬戶餘額被清空,甚至透支。經紀商方面,即便是在行業內知名的大公司(比如FXCM),也因瑞郎事件受到非常大的打擊,一些小公司則直接倒閉。

另一個比較近的例子就是2014年的俄羅斯盧布的大幅貶值,這次事件導致大部分經紀商選擇平倉停止盧布貨幣對的交易,因為他們擔心會因為流動性枯竭而導致無法平倉。

理論上來說,比起那些只有一個流動性供應商的交易商,與多家流動性供應商合作的零售外匯交易商面臨流動性風險的概率要低得多。

然而,在2015年的黑天鵝事件中,大部分流動性供應商都選擇從市場上撤回流動性,這就導致了訂單被停止甚至以非常不利的價格被執行。

需要注意的是,對接同樣的流動性供應商,所獲得的流動性也是不同的。比如說有的機構銀行會將資金池劃為系統交易分池和一般零售分池,甚至同一分池中的兩家經紀商,所獲得的訂單執行服務也是不一致的。對於流動性供應商來說,自然是訂單量越大,質量越高的經紀商,更有資格獲得高質量的訂單執行。

但在行情劇烈波動的情況下,仍舊會有流動性不足的情況出現,甚至影響巨大的事件發生時,流動性供應商會將流動性撤回,市場上並不存在完美的流動性供應,這也是為什麼有的經紀商會選擇對接多家流動性的原因。對接多家流動性雖然不代表訂單的執行質量一定會提高,但是可以在某種程度上防止意外發生。

面對這種情況,交易者可以做的非常少。唯一一個可以限制流動性風險的方法是,在市場行情波動不樂觀的情況下,如2015年瑞郎事件所導致的行情波動期間,交易者應限制高倍數槓桿的使用。

當然有一部分交易者不會願意減少槓桿的使用,因為這可以讓他們在市場行情有利時使利潤最大化。一定程度上來說,流動性風險是交易者與ECN/STP經紀商交易時的一部分。

重點總結

1)大型的在線外匯經紀商(如IG.com、OANDA(安達)、IB盈透、LMAX等)可以看成是外匯市場的批發商,他們與一級流動性供應商直接對接,既做批發也做零售業務!

2)一般的零售外匯經紀商基本上無法與一級流動性供應商直接對接,因此大型外匯交易商比小型經紀商在流動性和報價上更有優勢!

3)在外匯市場流動性枯竭的時候,高倍槓桿的交易者往往會招致極大的損失!